Έρευνα DEBATER για το πρόγραμμα στέγασης “σπίτι μου” – “Πολλοί εκτός προγράμματος”

Τι δηλώνει ο Πρόεδρος Πανελλαδικού Δικτύου Ε-Real Estates

“Σπίτι μου σπιτάκι μου…” έλεγαν οι παλαιότεροι η «να έχεις ένα κεραμίδι πάνω από το κεφάλι σου», συμβούλευαν.

Οι εποχές αλλάζουν και τα οικονομικά δεδομένα σίγουρα δεν είναι ίδια όπως τότε. Να είσαι στο ενοίκιο ή να έχεις ένα δικό σου σπίτι; Ιδού η απορία… Και έρχεται το νέο αυτό πρόγραμμα «σπίτι μου» και σου δημιουργεί την ελπίδα ότι και εσύ που είσαι 25-39 ετών έχεις τη δυνατότητα να αποκτήσεις το δικό σου σπίτι. Τι συμβαίνει όμως στην πραγματικότητα;

Ο Θεμιστοκλής Μπάκας, Πρόεδρος Πανελλαδικού Δικτύου Ε-Real Estates, μας εξηγεί στο DEBATER ότι:

«Το πρόγραμμα «σπίτι μου» δεν έχει ημερομηνία λήξης, έχει όριο όμως κεφαλαίου! Θα δοθεί το πρόγραμμα αυτό σε συνολικά 5.000 ζευγάρια.

Το πρόγραμμα στοχεύει σε 10.000 δικαιούχους για όλη την Ελλάδα εφόσον πληρούν τις προϋποθέσεις. Ποιος έχει από όλους μας 50.000€ σε καταθέσεις; Για ιδία συμμετοχή στο δάνειο; Πολύ λίγοι…

Ακίνητα αξίας έως 200.000€, όχι παραπάνω. Υπάρχει περισσότερη διαθεσιμότητα στην επαρχία, παρά στην Αθήνα.

Υπάρχει ενδιαφέρον από τους πολίτες, αλλά και αρκετή απογοήτευση καθώς πολλοί δεν δικαιούνται το πρόγραμμα.

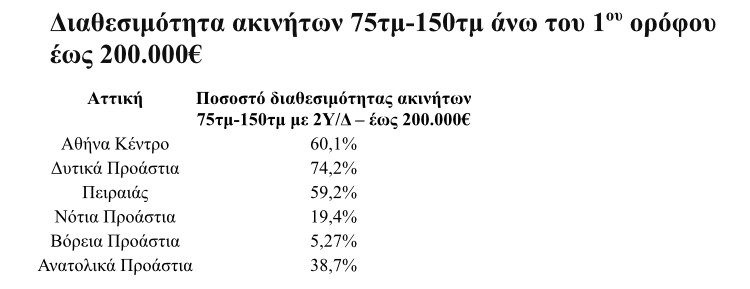

Θα πρέπει οι ενδιαφερόμενοι να γνωρίζουν ότι μεγάλο μέρος των διαθέσιμων ακίνητων σύμφωνα με τις ιστοσελίδες αγγελιών, είναι ακίνητα κατασκευής έως το 1980-1990. Όσον αφορά τις περιοχές των Βορείων Προαστίων, η διαθεσιμότητα είναι σχεδόν μηδενική, ενώ στα Νότια τα διαθέσιμα προς πώληση ακίνητα που πληρούν τις προδιαγραφές για το πρόγραμμα «σπίτι μου», είναι δυο στα δέκα και στις περιοχές των Ανατολικών Προαστίων τέσσερα στα δέκα ακίνητα.

Οι νέοι που δεν διαθέτουν ιδία κεφάλαια της τάξεως των 50.000€, θα αναζητήσουν ακίνητα κυρίως στις περιοχές του κέντρου της Αθήνας, των Δυτικών Προαστίων και του Πειραιά. Αλλά, θα πρέπει να γνωρίζουν ότι η διαθεσιμότητα δεν ξεπερνά τα 3-4 στα 10 ακίνητα. Ακίνητα κατασκευής τουλάχιστον 43 ετών. Όσον αφορά τις περιοχές των Νοτιών, Βορείων και Ανατολικών προαστίων της Αττικής, σίγουρα θα τους «απογοητεύσουν».

Μεγαλύτερη διαθεσιμότητα ακινήτων, καταγράφεται κυρίως στην επαρχία και ιδιαίτερα στις περιοχές που δεν διαθέτουν έντονη τουριστική δυναμική και μεγάλο αριθμό ακινήτων εγγεγραμμένα σε πλατφόρμες βραχυχρόνιας μίσθωσης. Το μεγαλύτερο πρόβλημα στην επαρχία, εντοπίζεται στο γεγονός ότι πολλοί νέοι της ηλικιακής ομάδα 25-39ετών, έχουν εισοδήματα μικρότερα των 10.000€, όριο που θέτει το πρόγραμμα «Σπίτι μου»»

Διαθεσιμότητα ακινήτων 75τμ-150τμ άνω του 1ου ορόφου έως 200.000€.

Στα Βόρεια Προάστια, εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 66% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980,δηλαδή τουλάχιστον 43 ετών.

Στα Νότια Προάστια, εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 75,8% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980,δηλαδή τουλάχιστον 43 ετών.

Στα Ανατολικά Προάστια, εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 54,3% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1990,δηλαδή τουλάχιστον 33 ετών.

Στα Δυτικά Προάστια, εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 70% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1990,δηλαδή τουλάχιστον 33 ετών.

Στο κέντρο της Αθήνας, εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 83,64% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980,δηλαδή τουλάχιστον 43 ετών. Ανάλογα με τη περιοχή του κέντρου, τα ακίνητα μπορεί να είναι ολικώς, μερικώς ή/και μη ανακαινισμένα.

Στις περιοχές του Πειραιά, εφόσον ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι το 73,9% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1990,δηλαδή τουλάχιστον 33 ετών.

Διαθεσιμότητα ακινήτων 75τμ-150τμ άνω του 1ου ορόφου έως 150.000€

Ο κος Μπάκας συμβουλεύει τα νέα ζευγάρια ότι: «θα πρέπει να γνωρίζουν ότι σύμφωνα με τις αναρτημένες αγγελίες ακινήτων που διατίθενται προς πώληση σε ιστοσελίδες, στα Νότια, Βόρεια και Ανατολικά Προάστια η διαθεσιμότητα είναι σχεδόν μηδενική. Συγκεκριμένα στα Βόρεια Προάστια μόλις το 1,2% των διαθέσιμων προς πώληση ακινήτων 75τμ-150τμ άνω του 1ου ορόφου με έτος κατασκευής έως το 2007, έχουν ζητούμενη τιμή πώλησης έως 150.000€, στα Νότια το 5,03% και στα Ανατολικά το 13,7%.

Διαθεσιμότητα καταγράφεται κυρίως στις περιοχές του κέντρου της Αθήνας, όπου το 36,6% των προς πώληση ακινήτων πληρούν τις προδιαγραφές που ορίζονται από το πρόγραμμα, στα Δυτικά προάστια το 33,2% και στον Πειραιά το 28,5%. Δηλαδή, τις προϋποθέσεις του προγράμματος πληρούν περίπου τρεις στις δέκα κατοικίες στα Δυτικά προάστια, στο κέντρο και στον Πειραιά.

Εφόσον, ο ενδιαφερόμενος βρει την κατοικία που πληροί τις προδιαγραφές του προγράμματος, θα πρέπει να γνωρίζει ότι, το 90,8% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980 στις περιοχές του κέντρου της Αθήνας, το 80,6% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1990 στις περιοχές του των Δυτικών Προαστίων και το 70,9% των διαθέσιμων κατοικιών είναι κατασκευής έως το 1980 στις περιοχές του Πειραιά.

Αξίζει να αναφέρουμε ότι ανάλογα με τη περιοχή του κέντρου της Αθήνας, του Πειραιά και των Δυτικών Προαστίων, μεγάλο μέρος των ακινήτων είναι μερικώς ή/και μη ανακαινισμένα. Πλήρως ανακαινισμένα ακίνητα, καταγράφονται κυρίως στις «δεύτερες» περιοχές της Αθήνας, του Πειραιά και των Δυτικών Προαστίων»

Το κόστος στέγασης στην Ελλάδα δυστυχώς έχει εκτιναχθεί σε τέτοια επίπεδα που μεγάλο μέρος των συμπολιτών μας αναγκάζεται να κάνει περικοπές ακόμη και σε βασικές ανάγκες του. Σύμφωνα με πρόσφατη έρευνα, το 76,9% των ενοικιαστών, εφόσον πληρώσουν τα έξοδα του σπιτιού, κάνει περικοπές ή λαμβάνει οικονομική βοήθεια από τρίτους.

Παράλληλα, πρόσφατη έρευνα της Eurostat για το έτος 2020, ανέφερε ότι το 36,9% των Ελλήνων ζουν σε νοικοκυριά με καθυστερήσεις σε στεγαστικά δάνεια, ενοίκια ή λογαριασμούς κοινής ωφέλειας. Τη δεδομένη χρονική στιγμή το άνωθεν ποσοστό καταγράφει ραγδαία αύξηση. Οι πληγές σε περισσότερους από τέσσερις στους δέκα Έλληνες δεν μπορούν να «επουλωθούν» από το άνωθεν πραγματικά αισιόδοξο μέτρο.

Ερωτήσεις – απαντήσεις για το πρόγραμμα «Σπίτι μου»

1) Σύμφωνα με τη σχετική ενημέρωση, οι τράπεζες έχουν το δικαίωμα να ζητήσουν πρόσθετα δικαιολογητικά η να διερευνήσουν περαιτέρω την πιστοληπτική ικανότητα του αιτούντος.

Το σημείο αυτό θα πρέπει να αποσαφηνιστεί πλήρως τι σημαίνει να ζητήσουν τα τραπεζικά ιδρύματα πρόσθετα δικαιολογητικά και να διερευνήσει περαιτέρω την πιστοληπτική ικανότητα. Τη στιγμή που νομοθετικά έχουν οριστεί οι προϋποθέσεις των εισοδηματικών κριτηρίων, αλλά και τους γεγονότος ότι δεν απαιτείται εγγυητής.

2) Παράλληλα, σύμφωνα με την σχετική ενημέρωση, εφόσον ολοκληρωθεί η υποβολή των δικαιολογητικών, η τράπεζα ενημερώνει τον αιτούντα για την προέγκριση και αυτός, εντός της προθεσμίας των 60 ημερών, οφείλει να γνωστοποιήσει στην τράπεζα το αιτούμενο ποσό δανείου, που δεν μπορεί να υπερβαίνει τις 150.000 ευρώ, το ακίνητο που προτίθεται να αγοράσει και την τιμή του, που δεν μπορεί να υπερβαίνει τις 200.000 ευρώ, σύμφωνα με το συμβόλαιο αγοράς και να προσκομίσει τα έγγραφα που απαιτούνται, ώστε η τράπεζα να κάνει τον απαραίτητο έλεγχο. Αν η προθεσμία παρέλθει άπρακτη, η οικονομική προέγκριση παύει να ισχύει.

Θα πρέπει να κατανοήσουμε ότι πολλά ακίνητα δεν είναι έτοιμα προς μεταβίβαση όσον αφορά τα απαραίτητα έγγραφα και η διαπραγμάτευση πολλές φορές με τον ιδιοκτήτη απαιτεί μεγαλύτερο διάστημα. Αν παύσει η οικονομική προέγκριση, υπάρχει δικαίωμα να προβεί σε νέα ; Χάνει τη σειρά του και θα πρέπει να περιμένει να εξεταστούν όλα τα μεταγενέστερα αιτήματα;

3) Αν η αξία του ακινήτου που θα προκύψει μετά την αυτοψία του εκτιμητή της Τράπεζας έχει απόκλιση με την ζητούμενη τιμή πώλησης τότε τι θα ισχύει ;

Δηλαδή, αν η ζητούμενη τιμή αγοράς του ακινήτου είναι 150.000€ αλλά ο εκτιμητής το αξιολογήσει στα 130.000€ τότε το 90% που θα χορηγηθεί σαν δάνειο θα ανέρχεται στα 117.000€ και ο δανειολήπτης θα πρέπει να καταβάλλει κεφάλαιο ύψους 33.000 € ;

4) Το επιτόκιο θα είναι πολύ χαμηλό, γύρω στο 1% καθώς θα αντιστοιχεί στο ένα τέταρτο των εμπορικών επιτοκίων, με αποτέλεσμα σε χαμηλά επίπεδα να διαμορφώνεται και η μηνιαία δόση.

Τα στεγαστικά επιτόκια αυξάνονται και οι αναλυτές αναφέρουν ότι θα καταγραφούν και νέες αυξήσεις, υπάρχει «μέριμνα» ώστε να μην αυξηθούν τα επιτόκια στα στεγαστικά δάνεια του άνωθεν προγράμματος ;

5)Μπορεί να συνδυαστεί και επιπλέον δάνειο για την αγορά σπιτιού αν χρειαστεί;

Από το πρόγραμμα «σπίτι μου» δεν προβλέπετε επιπλέον δάνειο. Τώρα σε κάθε τραπεζικό κατάστημα μπορεί να γίνει επιπλέον αίτημα για εκ νέου στεγαστικό δάνειο με επιτόκιο κανονικό τράπεζας. Εξαρτάται όμως από το αντίστοιχο τραπεζικό σύστημα αν το προβλέπει.

ΡΕΠΟΡΤΑΖ: ΛΑΖΟΣ ΜΑΝΤΙΚΟΣ

Αδιανόητο περιστατικό στην Ομόνοια – Συνελήφθη 21χρονος για αρπαγή 15χρονης

Με λευχαιμία διαγνώσθηκε ο Σίλβιο Μπερλουσκόνι – Βρίσκεται στη ΜΕΘ

πηγή στην Google

Ακολούθησε το debater.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις